Aussteuerung bei Krankengeld

Als Aussteuerung bezeichnet man das Auslaufen der Zahlung von Krankengeld durch die Krankenkasse. Dies tritt in der Regel dann ein, wenn der Krankengeldanspruch bei versicherten Arbeitnehmern ausläuft, jedoch die Arbeitsunfähigkeit weiter fortbesteht. Arbeitgeber haben in dieser Phase bestimmt Punkte zu beachten.

Ausgangssituation

Krankengeld als Ersatz für das Arbeitseinkommen wird dann gezahlt, wenn ein Arbeitnehmer längerfristig erkrankt ist. Für sozialversicherungspflichtig angestellte Personen ist die Lohnfortzahlung im Krankheitsfall wie folgt geregelt: In den ersten sechs Wochen nach Erkrankung wird das Gehalt vom Arbeitgeber wie gewohnt gezahlt (Entgeltfortzahlung). Dauert die Erkrankung länger an, wird ab dem 43. Tag Krankengeld von der Krankenkasse gezahlt.

Die rechtlichen Regelungen zum Krankengeld sind im Fünften Sozialgesetzbuch (SGB V) festgeschrieben. Demnach endet der Anspruch auf Krankengeld automatisch, wenn innerhalb von drei Jahren 72 Wochen Krankengeld gezahlt wurde (§ 48 SGB V). Hierfür werden alle Zeiträume innerhalb der drei Jahre zusammengerechnet, in denen Krankengeld für die ursprüngliche Erkramkung gezahlt wurde, auch wenn die Zahlung nicht am Stück erfolgte. Treten innerhalb dieses dreijährigen Zeitraumes weitere Erkrankungen auf, kann der Gesamtzeitraum von 72 Wochen nicht verlängert werden. Krankschreibungen von weniger als sechs Wochen sind von dieser Regelung nicht betroffen, da hier der Lohn wie gewohnt vom Arbeitgeber gezahlt wird und kein Anspruch auf Krankengeld besteht.

Blockfristen bei Krankengeld

Für die genaue Feststellung des dreijährigen Zeitraums werden sogenannte Blockfristen gebildet. Ausgangspunkt ist immer der erstmalige Eintritt von Arbeitsunfähigkeit wegen derselben Krankheit. Für jede weitere Krankheit, die eine Arbeitsunfähigkeit zur Folge hat, ist eine eigene Blockfrist zu bilden, auch wenn der Krankengeldanspruch innerhalb des 3-Jahres-Zeitraums nicht verlängert werden kann.

Beispiel:

| Arbeitsunfähigkeit | Datum |

|---|---|

| Beginn der Arbeitsunfähigkeit am | 14.08.2026 |

| Erstmaliger Eintritt von Arbeitsunfähigkeit wegen derselben Krankheit am |

11.01.2022 |

| 1. Blockfrist: | 11.01.2022 – 10.01.2026 |

| 2. Blockfrist: | 11.01.2025– 10.01.2028 |

Der Beginn der aktuellen Arbeitsunfähigkeit fällt in die zweite Blockfrist. Damit spielt die Dauer der Krankengeldzahlung innerhalb der ersten Blockfrist für die erneute Krankschreibung wegen der derselben Krankheit keine Rolle. Für den Beginn der Arbeitsunfähigkeit am 14.08.2026 besteht ein Anspruch auf 72 Wochen Krankengeld, das von der Krankenkasse gezahlt wird, abzüglich möglicher Vorerkrankungszeiträume, in denen in der zweiten Blockfrist bereits Krankengeld gezahlt wurden.

Krankenversicherung nach Aussteuerung

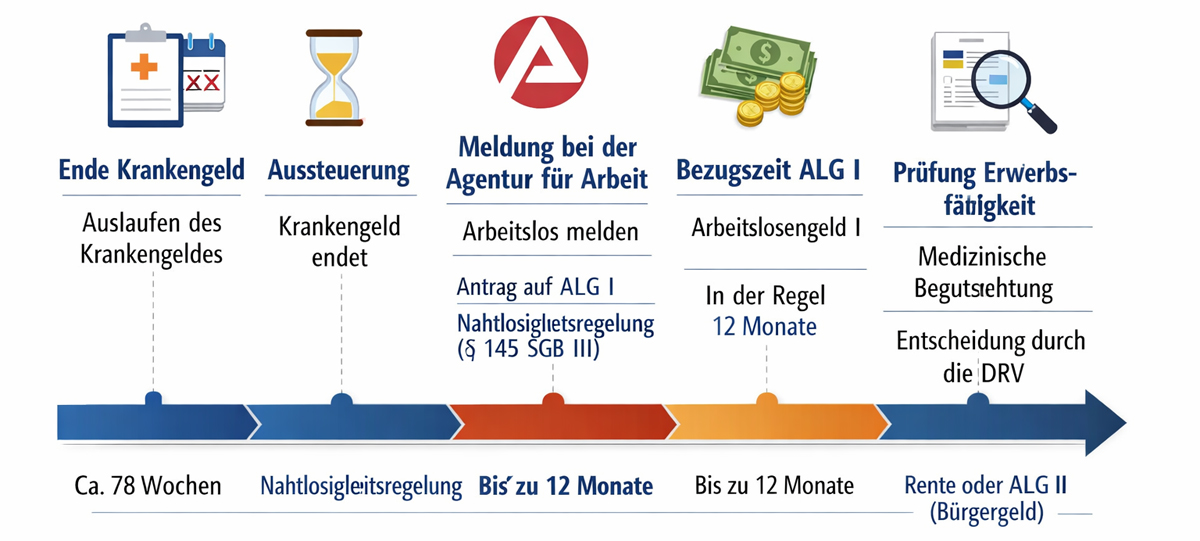

Nach der Zahlung von Krankengeld für die Dauer von 72 Wochen innerhalb von drei Jahren wegen derselben Krankheit endet der Anspruch auf Krankengeld automatisch und die Zahlung wird von der Krankenkasse eingestellt. Besteht die Arbeitsunfähigkeit des Arbeitnehmers auch nach Ende des Krankengeldbezugs über die 72 Wochen hinaus und kann er seine bisherige Arbeit nicht wieder aufnehmen, endet seine Mitgliedschaft als Pflichtversicherter in der gesetzlichen Krankenversicherung. Dieser Vorgang wird als Aussteuerung bezeichnet.

In der Regel informiert die zuständige Krankenkasse den erkrankten Arbeitnehmer zwei Monate vor Ende des Krankengeldanspruchs über die bevorstehende Aussteuerung. Der Versicherte hat nach Erhalt des Schreibens zwei Wochen Zeit, seinen Austritt aus der gesetzlichen Krankenversicherung zu erklären. Bei Versäumnis dieser Frist wird der erkrankte Arbeitnehmer nach Ende seiner Mitgliedschaft als Pflichtversicherter automatisch als freiwilliges Mitglied weiterversichert (sog. Obligatorische Anschlussversicherung). Besteht allerdings ein Anspruch auf Familienversicherung, hat dieser Vorrang. Nach der Aussteuerung sichern sich die Betroffenen in der Regel durch Arbeitslosengeld oder Erwerbsminderungsrente finanziell ab.

Freiwillige Mitgliedschaft nach Aussteuerung

Im Falle einer Aussteuerung bedeutet die freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung, dass der zuvor Pflichtversicherte nun den Beitragssatz von 14,6 Prozent, bzw. 14,0 Prozent (ermäßigter Satz) plus Zusatzbeitrag alleine zu entrichten hat. Denn wenn 78 Wochen Krankengeld innerhalb eines Zeitraums von drei Jahren gezahlt worden sind, hat der Arbeitgeber eine Abmeldung des sozialversicherungspflichtigen Beschäftigungsverhältnisses vorzunehmen.

Der zu verwendende Meldegrund ist mit der Ziffer 30 codiert (Abmeldung wegen Ende einer versicherungspflichtigen Beschäftigung). Der erkrankte Arbeitnehmer gilt nicht länger als pflichtversichert, auch wenn das Arbeitsverhältnis formal weiter besteht..

ALG oder Erwerbsminderung nach Aussteuerung

Nach einer Aussteuerung kann ein Antrag auf Arbeitslosengeld (ALG) sogar dann gestellt werden, wenn das alte Arbeitsverhältnis formal noch besteht. Eine Arbeitslosmeldung ist dennoch erforderlich.

In vielen Fällen ist die Beantragung von Arbeitslosengeld gegenüber der Erwerbsminderungsrente ratsam, da das Arbeitslosengeld in der Regel höher ist. Außerdem kann das Beziehen einer Erwerbsminderungsrente zu Abschlägen bei der Altersrente führen. In beiden Fällen werden die Beiträge zur Krankenversicherung aber in jedem Fall übernommen, entweder von der Bundesagentur für Arbeit oder dem Rentenversicherungsträger.

Nahtlosigkeitsregelung bei Aussteuerung

Die so genannte Nahtlosigkeitsregelung greift, wenn Arbeitnehmer nach Ende des Krankengeldanspruchs weiterhin arbeitsunfähig sind und die Erwerbsunfähigkeit droht. Wurde zu diesem Zeitpunkt noch kein Antrag auf Erwerbsminderungsrente gestellt bzw. hat der Rentenversicherungsträger noch nicht darüber entschieden, übt die Nahtlosigkeitsregelung eine Art Brückenfunktion aus. Bis zum Beginn der nachfolgenden Leistung, in der Regel bis zur Entscheidung der Deutschen Rentenversicherung über die Erwerbsminderung und Zahlung von Erwerbsminderungsrente, wird das so genannte Arbeitslosengeld bei Arbeitsunfähigkeit gezahlt und die alte Krankenversicherung besteht fort. Die Beträge dafür übernimmt die Agentur für Arbeit. Ein Antrag auf Arbeitslosengeld bei Arbeitsunfähigkeit kann auch dann Erfolg haben, wenn das Arbeitsverhältnis formal noch besteht.

Die Nahtlosigkeitsregelung ist in § 145 SGB III festgeschrieben. Sinn und Zweck der Regelung ist es zu verhindern, dass sich Rentenversicherung, Krankenkasse und Agentur für Arbeit gegenseitig die Zuständigkeit zuschieben und versorgungsrechtliche Lücken entstehen.

Einmalzahlung nach Aussteuerung und Märzklausel

Der Anspruch auf Krankengeld endet nach 78 Wochen, also nach knapp anderthalb Jahren. Während der Zahlung des Krankengeldes gelten die Betroffenen als beitragsfrei in der Sozialversicherung. Wird das Krankengeld am Stück gezahlt kommt es deshalb nicht selten vor, dass im Kalenderjahr des Abmeldezeitpunkts (Ende des Anspruchs auf Krankengeld) keine Beiträge zur Sozialversicherung gezahlt werden. Deshalb ist eine Einmalzahlung, die nach Ende des Krankengeldbezugs gezahlt wird, vollständig beitragsfrei. Wenn die Sonderzahlung zwischen dem 01.01. und 31.03. gezahlt wird, muss die so genannte Märzklausel beachtet werden. Denn dann kann die Einmalzahlung unter bestimmten Voraussetzungen dem Vorjahr zugeordnet werden.

Ruhen des Krankengeldes

Es gibt allerdings auch Fälle, in denen der Krankengeldbezug nur ruht. Dies gilt beispielsweise, wenn die Elternzeit bis zum vollendeten 3. Lebensjahr des Kindes in Anspruch genommen wird. Bezieht ein Kassenmitglied Übergangsgeld, Arbeitslosengeld bei beruflicher Weiterbildung, Versorgungskrankengeld oder Kurzarbeitergeld, werden die Krankengeldzahlungen ebenfalls vorübergehend eingestellt. Gleiches gilt auch, solange die Arbeitsunfähigkeit der Krankenversicherung nicht mitgeteilt wird (Achtung: Meldefrist bis zu einer Woche nach Arbeitsunfähigkeitsbeginn).