Jahresarbeitsentgeltgrenze

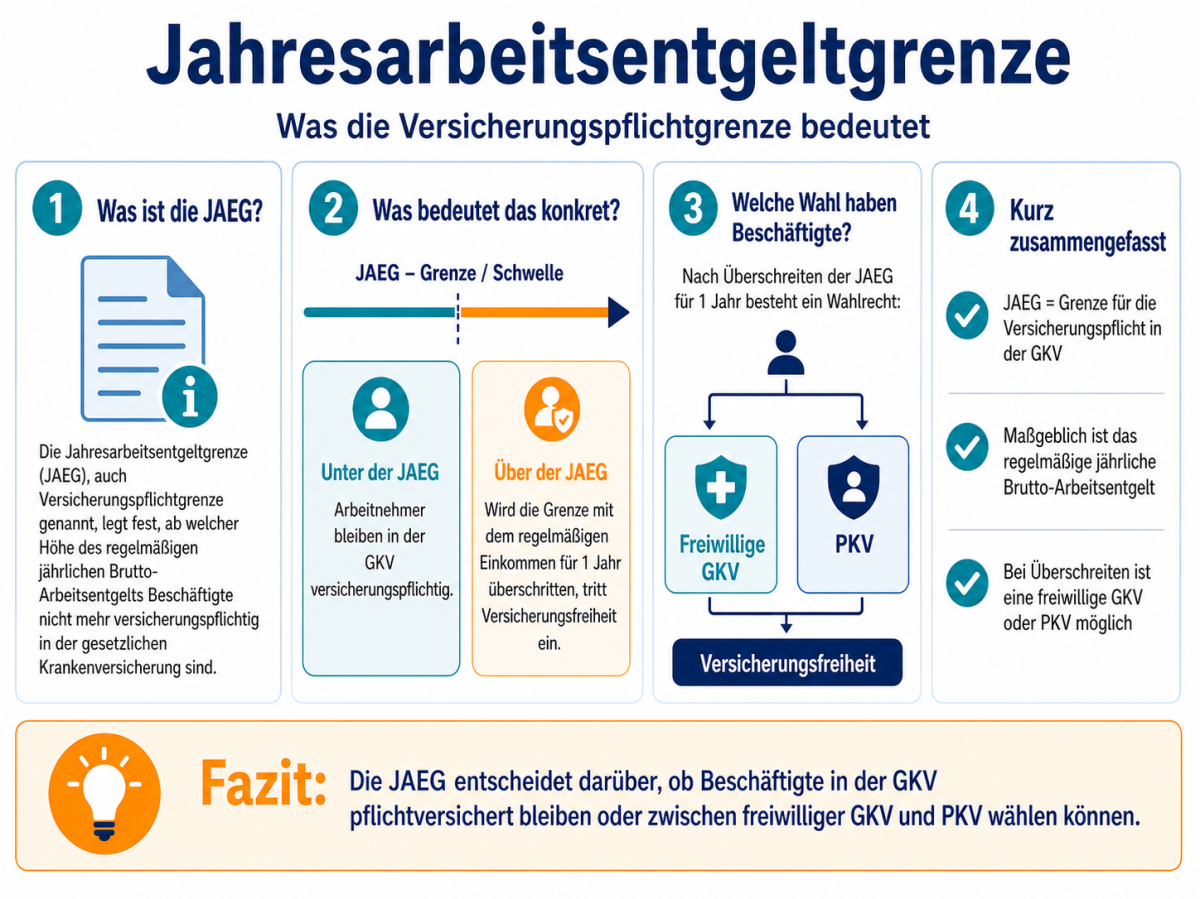

Die Jahresarbeitsentgeltgrenze (JAEG), auch Versicherungspflichtgrenze genannt, legt fest, ab welcher Höhe des regelmäßigen jährlichen Brutto-Arbeitsentgelts beschäftigte Personen nicht mehr versicherungspflichtig in der gesetzlichen Krankenversicherung sind. Sobald das Einkommen diese Grenze für die Dauer von 1 Jahr überschreitet, können sich Arbeitnehmerinnen und Arbeitnehmer entweder für eine freiwillige Versicherung in der GKV oder für eine private Krankenversicherung (PKV) entscheiden. („Versicherungsfreiheit“).

Arbeitnehmer und Versicherungspflichtgrenze

Arbeitnehmer sind grundsätzlich versicherungspflichtig (§ 5 Abs. 1 Nr. 1 SGB V). Überschreitet ihr regelmäßiges Arbeitsentgelt die Jahresarbeitsentgeltgrenze, endet ihre Krankenversicherungspflicht und sie sind versicherungsfrei (§ 6 Abs. 1 Nr. 1 SGB V).

Versicherungsfrei sind nach § 6 Abs. 1 Nr. 1 SGB V "Arbeiter und Angestellte, deren regelmäßiges Jahresarbeitsentgelt die Jahresarbeitsentgeltgrenze [...] übersteigt." Ausschlaggebend ist insoweit das Arbeitsentgelt, das heißt alle laufenden oder einmaligen Einnahmen aus einer Beschäftigung (§ 14 Abs. 1 S. 1 SGB IV).

Zum Arbeitsentgelt zählen also neben dem Zwölffachen des zuletzt vertraglich vereinbarten monatlichen Bruttogehalts auch Einmalzahlungen und andere Zuschläge, wie z.B.

- Weihnachtsgeld,

- Urlaubsgeld,

- Überstundenvergütungen (sofern regelmäßig ein Pauschalbetrag gezahlt wird),

- Sachbezüge und

- andere vermögenswirksame Leistungen.

Wer am Ende eines Kalenderjahres die Jahresarbeitsentgeltgrenze des abgelaufenen Jahres überschreitet ist nicht mehr versicherungspflichtig in der GKV - vorausgesetzt, sein voraussichtliches Entgelt liegt auch im neuen Kalenderjahr über der für dieses Kalenderjahr geltenden Jahresarbeitsentgeltgrenze.

Allgemeine und besondere Versicherungspflichtgrenze

Unterschieden wird zwischen einer allgemeinen und besonderen Jahresarbeitsentgeltgrenze. Die besondere JAEG gilt für Arbeitnehmerinnen und Arbeitnehmer, die am 31. Dezember 2002 krankenversicherungsfrei und privat krankenversichert waren.

Bis zum 31. Dezember 2002 waren die Beitragsbemessungsgrenze und die Versicherungspflichtgrenze gleich hoch. Zum 1. Januar 2003 wurde die Jahresarbeitsentgeltgrenze erheblich angehoben und damit von der Beitragsbemessungsgrenze losgelöst. Arbeitnehmer, die privat krankenversichert waren und deren Einkommen über der alten JAEG, aber unter der neuen JAEG lag, wären dadurch wieder versicherungspflichtig geworden. Zum Schutz dieser Arbeitnehmer wurde daher die besondere Versicherungspflichtgrenze eingeführt.

Höhe der Jahresarbeitsentgeltgrenze

Die Jahresarbeitsentgeltgrenze wird jedes Jahr neu festgelegt. 2026 beträgt die allgemeine JAEG 77.400 Euro und die besondere JAEG 69.750 Euro. Sie ist nicht zu verwechseln mit der Beitragsbemessungsgrenze.

Die folgende Tabelle zeigt die Entwicklung der Jahresarbeitsentgeltgrenze in den letzten Jahren:

| Jahr | JAEG (monatlich) | JAEG (jährlich) | Besondere JAEG (momatlich) | Besondere JAEG (jährlich) |

|---|---|---|---|---|

| 2026 | 6.450,00 € | 77.400,00 € | 5.812,50 € | 69.750,00 € |

| 2025 | 6.150,00 € | 73.800,00 € | 5.512,50 € | 66.150,00 € |

| 2024 | 5.775,00 € | 69.300,00 € | 5.175,00 € | 62.100,00 € |

| 2023 | 5.550,00 € | 66.600,00 € | 4.987,50 € | 59.850,00 € |

| 2022 | 5.362,50 € | 64.350,00 € | 4.837,50 € | 58.050,00 € |

| 2021 | 5.362,50 € | 64.350,00 € | 4.837,50 € | 58.050,00 € |

| 2020 | 5.212,50 € | 62.550,00 € | 4.687,50 € | 56.250,00 € |

| 2019 | 5.062,50 € | 60.750,00 € | 4.537,50 € | 54.450,00 € |

| 2018 | 4.950,00 € | 59.400,00 € | 4.425,00 € | 53.100,00 € |

| 2017 | 4.800,00 € | 57.600,00 € | 4.350,00 € | 52.200,00 € |

| 2016 | 4.687,50 € | 56.250,00 € | 4.237,50 € | 50.850,00 € |

| 2015 | 4.575,00 € | 54.900,00 € | 4.125,00 € | 49.500,00 € |

| 2014 | 4.462,50 € | 53.550,00 € | 4.050,00 € | 48.600,00 € |

| 2013 | 4.350,00 € | 52.200,00 € | 3.937,50 € | 47.250,00 € |

| 2012 | 4.237,50 € | 50.850,00 € | 3.825,00 € | 45.900,00 € |

| 2011 | 4.125,00 € | 49.500,00 € | 3.712,50 € | 44.550,00 € |

| 2010 | 4.162,50 € | 49.950,00 € | 3.750,00 € | 45.000,00 € |

JAEG bei Mehrfachbeschäftigung

Üben Arbeitnehmerinnen und Arbeitnehmer mehrere Beschäftigungsverhältnisse aus, sind die Arbeitsentgelte aller Beschäftigungen zusammenzurechnen.

Nicht berücksichtigt werden dabei alle neben der Hauptbeschäftigung bestehende selbstständige Tätigkeiten, geringfügige Beschäftigungen oder Renteneinnahmen.

Dreijahreshürde bei der Entgeltgrenze (2007-2010)

Zwischen 2007 und 2010 galt zusätzlich eine 3-Jahres-Hürde. Nach dieser Regelung endete die Krankenversicherungspflicht erst nach dreimaligem Überschreiten der Jahresarbeitsentgeltgrenze. Wer zum Beispiel ab dem Jahr 2010 in die PKV wechseln wollte, musste in den Vorjahren 2007, 2008 und 2009 die JAEG überschritten haben. Zum 1. Januar 2011 wurde diese 3-Jahres-Hürde per Gesetzesänderung abgeschafft.