Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze (BBG) ist eine Rechengröße in der Sozialversicherung. Im deutschen Sozialversicherungsrecht gelten zwei Beitragsbemessungsgrenzen - zum einen in der gesetzlichen Krankenversicherung (GKV) bzw. Pflegeversicherung und zum anderen in der gesetzlichen Arbeitslosenversicherung und Rentenversicherung.

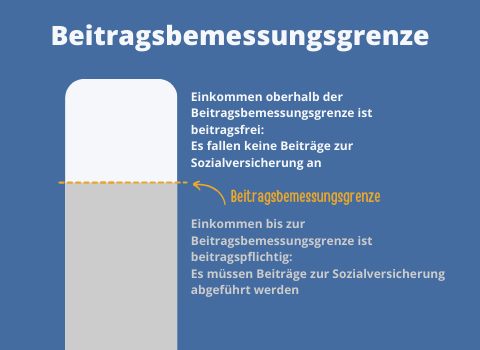

Berechnung der Beiträge in der Sozialversicherung

Bei der Berechnung der Beiträge in der Sozialversicherung (Beiträge zur Kranken-, Pflege-, Renten-, Arbeitslosenversicherung) wird das zugrundeliegende Arbeitsentgelt (beziehungsweise die Rente) des Versicherten jeweils nur bis zur Höhe der im Kalenderjahr geltenden Beitragsbemessungsgrenze berücksichtigt. Derjenige Anteil am Einkommen, der diese Grenze übersteigt, wird nicht mehr für die Beitragsberechnung herangezogen, d.h. das die BBG überschreitende Einkommen ist beitragsfrei. Auf diese Weise sind die Versichertenbeiträge auf einen bestimmten Maximalwert begrenzt (Maximalbeitrag).

Beitragsbemessungsgrenze Krankenversicherung / Pflegeversicherung

Die Beitragsbemessungsgrenze wird jedes Jahr von der Bundesregierung angepasst. Die folgende Tabelle zeigt die Entwicklung der Beitragsbemessungsgrenze in der gesetzlichen Kranken- und Pflegeversicherung seit dem Jahr 2014:

| Kalenderjahr | monatl. Arbeitsentgelt | jährl. Arbeitsentgelt |

|---|---|---|

| 2026 | 5.812,50 EUR | 69.750 EUR |

| 2025 | 5.512,50 EUR | 66.150 EUR |

| 2024 | 5.175,00 EUR | 62.100 EUR |

| 2023 | 4.987,50 EUR | 59.850 EUR |

| 2022 | 4.837,50 EUR | 58.050 EUR |

| 2021 | 4.837,50 EUR | 58.050 EUR |

| 2020 | 4.687,50 EUR | 56.250 EUR |

| 2019 | 4.537,50 EUR | 54.450 EUR |

| 2018 | 4.425,00 EUR | 53.100 EUR |

| 2017 | 4.350,00 EUR | 52.200 EUR |

| 2016 | 4.237,50 EUR | 50.850 EUR |

| 2015 | 4.125,00 EUR | 49.500 EUR |

| 2014 | 4.050,00 EUR | 48.600 EUR |

Beitragsbemessungsgrenze Rentenversicherung / Arbeitslosenverssicherung

Von den Beitragsbemessungsgrenzen in der Kranken- und Pflegeversicherung unterscheiden sich die Beitragsbemessungsgrenzen in der gesetzlichen Rentenversicherung. Dabei ist wiederum zwischen der Allgemeinen Rentenversicherung und der Knappschaftlichen Rentenversicherung zu differenzieren.

Die Beitragsbemessungsgrenze in der Arbeitslosenversicherung entspricht derjenigen in der Allgemeinen Rentenversicherung.

Wegen des unterschiedlich hohen Nineaus beim Bruttoeinkommen gabt es zudem eine Unterscheidung der Beitragsbemessungsgrenze nach Ost und West, bzw. neuen und alten Bundesländern. Diese Unterscheidung gibt es seit 2025 nicht mehr.

Die Entwicklung der Beitragsbemessungsgrenze für die allgemeine Renten- und Arbeitslosenversicherung ist in der folgenden Tabelle dargestellt:

| Kalenderjahr | monatl. Arbeitsentgelt | jährl. Arbeitsentgelt | monatl. Arbeitsentgelt | jährl. Arbeitsentgelt |

|---|---|---|---|---|

| Ost | Ost | West | West | |

| 2026 | 8.450 EUR | 101.400 EUR | 8.450 EUR | 101.400 EUR |

| 2025 | 8.050 EUR | 96.600 EUR | 8.050 EUR | 96.600 EUR |

| 2024 | 7.450 EUR | 89.400 EUR | 7.550 EUR | 90.600 EUR |

| 2023 | 7.100 EUR | 85.200 EUR | 7.300 EUR | 87.600 EUR |

| 2022 | 6.750 EUR | 81.000 EUR | 7.050 EUR | 84.600 EUR |

| 2021 | 6.700 EUR | 80.400 EUR | 7.100 EUR | 85.200 EUR |

| 2020 | 6.450 EUR | 77.400 EUR | 6.900 EUR | 82.800 EUR |

| 2019 | 6.150 EUR | 73.800 EUR | 6.700 EUR | 76.200 EUR |

| 2018 | 5.800 EUR | 69.600 EUR | 6.500 EUR | 78.000 EUR |

| 2017 | 5.700 EUR | 68.400 EUR | 6.350 EUR | 76.200 EUR |

| 2016 | 5.400 EUR | 64.800 EUR | 6.200 EUR | 74.400 EUR |

| 2015 | 5.200 EUR | 62.400 EUR | 6.050 EUR | 72.600 EUR |

| 2014 | 5.000 EUR | 60.000 EUR | 5.950 EUR | 71.400 EUR |

Rechenbeispiele

Der monatlich zu entrichtene Beitrag an die gesetzlche Krankenkasse errechnet sich für pflichtversicherte Arbeitnehmer nach folgender Formel:

( 1/2 allgemeiner Beitragssatz + 1/2 Zusatzbeitrag ) x Bruttoentgelt / 100

Für freiwillig Versicherte gilt die Formel:

( allgemeiner Beitragssatz + Zusatzbeitrag ) x Bruttoentgelt / 100

Beispiel 1 - Entgelt über Beitragsbemessungsgrenze (2026)

Bruttogehalt von 6.500,00 EUR pro Monat

Zusatzbeitrag: 2,5 %

allgemeiner Beitragssatz: 14,6 %

Status: freiwillig versichert

16,3 % x 5.812,50 EUR / 100 = 947,44 EUR

Berücksichtigt wird nur ein Einkommen bis 5812,50 EUR monatlich. Der Differenzbetrag zwischen Bruttogehalt und Beitragsbemssungsgrenze bleibt beitragsfrei. Der Versicherte zahlt einen Maximalbetrag von 947,44 EUR und erhält einen Zuschuss in Höhe von 473,72 EUR vom Arbeitgeber.

Beispiel 2 - Arbeitnehmer mit Entgelt unterhalb Beitragsbemessungsgrenze

Bruttogehalt von 3.700,00 EUR pro Monar

Zusatzbeitrag: 2,5 %

allgemeiner Beitragssatz: 14,6 %

Status: pflichtversichert

8,55 % x 3.700,00 EUR / 100 = 316,35 EUR

Berücksichtigt wird das volle Bruttoentgelt. Der Versicherte zahlt einen Beitrag von 316,35 EUR pro Monat. Dieser wird vom Arbeitgeber an die Krankenkasse überwiesen.

Beitragsbemessungsgrenze und Versicherungspflichtgrenze

Nicht zu verwechseln ist die Beitragsbemessungsgrenze mit der Versicherungspflichtgrenze bzw. Jahresarbeitsentgeltgrenze - JAEG.

Bei der Versicherungspflichtgrenze handelt es sich um eine Sozialversicherungs-Rechengröße, die festlegt, ab welcher Höhe des Jahres-Brutto-Einkommens ein Arbeitnehmer als versicherungsfrei in der GKV gilt. Bei Überschreiten der Jahresarbeitsentgeltgrenze wäre für diesen Arbeitnehmer ein Wechsel in die private Krankenversicherung möglich oder eine freiwillige Versicherung in der GKV. Die Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze) liegt für das Jahr 2026 bei 77.400 Euro pro Jahr.