Auslandskrankenschutz

Zu den Pflichtleistungen der gesetzlichen Krankenversicherung (GKV) in

Deutschland gehört unter bestimmten Voraussetzungen auch ein im Ausland

geltender Versicherungsschutz. Die Regelungen variieren je nach Reiseland, Aufenthaltsstatus

und dem Bestehen bilateraler oder europäischer Abkommen.

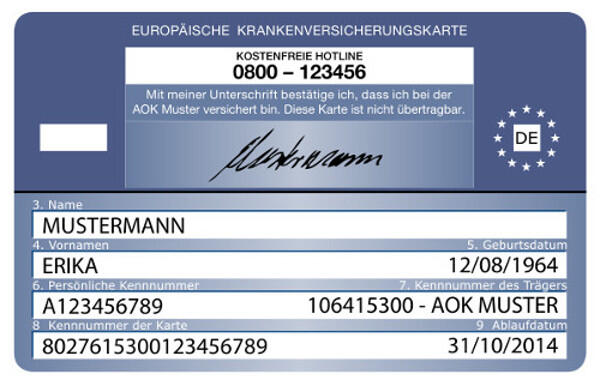

Europäische Versicherungskarte (EHIC)

Auf der Rückseite Ihrer elektronischen Gesundheitskarte befindet sich sich die Europäische Versicherungskarte (European Health Insurance Card EHIC). Diese berechtigt Sie bei vorübergehenden Aufenthalten und Reisen auch im Ausland medizinische Behandlungen kostenfrei und ohne bürokratischen Aufwand in Anspruch nehmen und ersetzt damit seit 2005 den ehemaligen Auslandskrankenschein ( E111).

Mit der EHIC haben Sie Anspruch auf eine medizinisch notwendige Versorgung zu den örtlichen Standards für einheimische Versicherte im Reiseland. Damit sind in der Regel alle Heilbehandlungen beim Arzt, im Krankenhaus, beim Zahnarzt sowie Abgaben von Medikamenten in der Apotheke abgedeckt, die nicht bis zur Rückkehr nach Deutschland aufgeschoben werden können ( Ausnahme: Rücktransporte - Diese sind mit einer privaten Auslands-KV abzusichern ). Um die medizinischen Leistungen im Ausland zu erhalten, sind neben der EHIC parallel immer auch ein Identitätsnachweis (Reisepass) vorzulegen.

In manchen Ländern gilt die EHIC nur für Notfälle, darunter Nordmazedonien, Montenegro, Serbien. Behandlungen bei privaten Ärzten oder Kliniken, die nicht staatlich sind, werden oft nicht komplett oder gar nicht über EHIC abgerechnet, sodass in solchen Fällen hohe Kosten entstehen können. Der Krankenrücktransport nach Deutschland ist mit der EHIC grundsätzlich nicht abgedeckt.

Länder mit Sozialversicherungsabkommen

Mit einer Reihe weiterer Reiseländern hat die Bundesrepublik Deutschland bilaterale Sozialversicherungsabkommen abgeschlossen. Diese regeln, unter welchen Bedingungen Versicherte, die sich im betreffenden Land aufhalten, weiterhin Anspruch auf Leistungen haben. Die Abkommen gelten oft zeitlich begrenzt, insbesondere bei Entsendungen. Einige dieser Abkommen enthalten auch einen gegenseitigen Krankenversicherungsschutz für Reisende. Die Leistungen, die Sie dort im Falle einer Erkrankung erhalten, richten sich dabei immer nach den Gegebenheiten und Vorschriften des Gastlandes. Ihre Krankenkasse hält daher für Sie entsprechende Anspruchsbescheinigungen bereit, die Sie sich vor Reiseantritt von Ihrer Krankenkasse ausstellen lassen sollten.

Länder mit SV-Abkommen zum Krankenversicherungsschutz

Bei manchen Ländern besteht die Abkommen ohne feste Frist, etwa Bosnien-Herzegowina, Israel, Montenegro, Serbien und Türkei. Wenn ein Abkommen besteht, jedoch nicht für alle Sozialversicherungszweige, dann kann es sein, dass Krankenversicherung abgedeckt ist, Rentenversicherung aber nicht, oder umgekehrt.

Nachträgliche Übernahme der Behandlungskosten

Wer im Ausland eine medizinisch notwendige Behandlung erhält und vor Ort zahlt, kann Belege bei seiner Krankenkasse einreichen, um die Kosten erstatten zu lassen. Allerdings werden nur solche Aufwendungen ersetzt, wie sie in Deutschland bei vergleichbarer Behandlung angefallen wären. Für stationäre Krankenhausbehandlungen oder aufwendigere Eingriffe kann eine Genehmigung durch die Krankenkasse notwendig sein, insbesondere vorab. Ohne Genehmigung gibt es oft keine Kostenübernahme. Um diese einzuholen, ist eine Kontaktaufnahme vom Ausland aus notwendig. Hierfür halten die Krankenkassen spezielle Auslandstelefonnummern bereit. Eine Genehmigung für Klinikbehandlungen kann nicht erteilt werden, wenn eine ebenso wirksame entsprechende Behandlung rechtzeitig in Deutschland durchgeführt werden kann.

Gesundheitstourismus

Wenn eine Behandlung im Ausland aus medizinischer Sicht notwendig ist, weil sie in Deutschland nicht durchgeführt werden kann, können Krankenkassen die Kosten ganz oder teilweise übernehmen. Das erfordert allerdings eine ärztliche Begründung und rechtzeitigen Antrag. Dabei handelt es sich immer um eine Einzelfallentscheidung. Zielgerichteter Gesundheitstourismus (also Reisen, allein um medizinische Leistungen zu nutzen, die auch in Deutschland möglich wären) wird von der Kostenübernahme durch die GKV in der Regel nicht unterstützt.

Eine Kostenübernahme ist somit nicht zulässig, wenn Versicherte sich zur Behandlung ins Ausland begeben, wenn die Behandlung auch im Inland möglich wäre. Dieser Ausschluss betrifft alle Fälle, bei denen alleiniger Zweck des Auslandsaufenthaltes die Inanspruchnahme von medizinischen Leistungen ist (Gesundheitstourismus).

Zu denken ist hier z.B. an eine im voraus geplante Operation im Rahmen einer stationären Krankenhausbehandlung oder an eine Kurmaßnahme im vertragslosen Ausland.

Kostenfalle Rücktransport

Beachten Sie, dass der Gesetzgeber eine Übernahme der Kosten für einen krankheitsbedingten Rücktransport aus dem Ausland in die Bundesrepublik Deutschland durch die gesetzlichen Krankenkassen ausgeschlossen hat. Das gilt somit auch für alle EU-Staaten und weiteren Geltungsländer der EHIC bzw. von Sozialabkommen. Somit sollte jeder Versicherte, der eine Auslandsreise Antritt, zusätzlich den Abschluss einer kostengünstigen privaten Auslandskrankenversicherung in Erwägung ziehen. Diese decken in der Regel immer auch einen teuren Rücktransport per Rettungshubschrauber ab.

Krankenrücktransport mit Auslands- & Reisekrankenversicherung

Als Krankenrücktransport gilt ein medizinisch sinnvoller und vertretbarer oder medizinisch notwendiger und angeordneter Transport eines Verletzten oder Erkrankten aus dem Ausland in das Heimatland. Dies kann, je nach Indikatoren, im Rettungswagen oder Hubschrauber erfolgen. Für die Durchführung eines Krankenrücktransport müssen unterschiedliche Bedingungen gegeben sein.

Es wird grundsätzlich zwischen zwei Arten des Krankenrücktransportes unterschieden. Zum einen medizinisch notwendig und angeordneter Rücktransport: dies tritt ein, wenn im Reiseland eine adäquate Versorgung nicht möglich ist.

Zum anderen ein medizinisch sinnvoller und vertretbarer Rücktransport: hierbei besteht zwar keine Notwendigkeit, aber die Aussicht auf den schnellere Genesung in einem gewohnten Umfeld kann einen Rücktransport medizinisch sinnvoll machen.

Dabei ist zu beachten, dass viele Versicherer einen Krankenrücktransport leisten, wenn er medizinisch notwendig ist. Nicht alle Reisekrankenversicherungen übernehmen die Art des medizinisch sinnvollen Rücktransportes, weil eine medizinisch angemessene Behandlung auch im Reiseland möglich wäre.

Auslands- und Reisekrankenversicherung

Aufkommende Kosten bei einem Unfall oder einer Erkrankung im Ausland werden zumeist nicht vollständig von den gesetzlichen Krankenkassen abgedeckt und auch die private Krankenversicherung gilt im Ausland nicht im gleichen Maße. Daher ist der Abschluss einer zusätzlichen Reise- oder Auslandskrankenversicherung oft sinnvoll, da sie die Lücken des gesetzlichen oder privaten Krankenschutzes schließen.

Wichtig dabei zu beachten ist, dass die kostengünstigere Reisekrankenversicherung nur für kurze, herkömmliche Urlaube oder Auslandsreisen von wenigen Wochen ausgelegt ist. Sie eignet sich keinesfalls für Langzeitreisende oder Expats. Diese brauchen eine gänzlich andere Versicherung, eine sogenannte Auslandskrankenversicherung.

Der Abschluss einer Auslandskrankenversicherung ist in den Ländern notwendig, in denen ein ausreichender Versicherungsschutz Voraussetzung für ein Visa ist. Zu diesen gehören beispielsweise Russland, Kuba oder der Iran. Auch bei längeren Auslandsaufenthalten, wie Work & Travel Programmen in den USA, Kanada, Australien und Neuseeland, ist eine Auslandskrankenversicherung Voraussetzung für einen Visa-Antrag.

Dauerhafter Auslandsaufenthalt

Wer seinen Wohnsitz aus beruflichen oder privaten Gründen dauerhaft ins Ausland verlegt, benötigt einen umfassen Krankenversicherungsschutz für alle Eventualitäten. Ein genereller Schutz bezüglich der Krankenversicherung durch das deutsche Gesundheitssystem ist dann nicht mehr gegeben. Je nach Personenkreis und individueller Situation gibt es eine Reihe spezialisierter Anbieter für dauerhafte Auslandskrankenversicherungen.

Expats

Aus Deutschland entsandte Fach- und Führungskräfte können so genannte Expat-Versicherungen abschließen.

Rentner

Wer seinen Ruhestand nicht nur saisonweise vorübergehend, sondern ganzjährig außerhalb von Deutschland verbringen möchte, kann sich seine Rente auch ins Ausland überweisen lassen und damit als Rentner auswandern.

Die deutsche gesetzliche Krankenversicherung kann in diesem Fall weiter aufrecht erhalten werden, wenn es sich um ein EU-Land oder ein Land handelt, mit dem Deutschland ein Sozialversicherungsabkommen abgeschlossen hat.

Für das Auswandern in Nicht-EU-Länder gilt außer dem eine Pflichtversicherung in der Krankenversicherung der Rentner als Voraussetzung für eine GKV-Mitgliedschaft. Freiwillig versicherte Rentner können bei Auswanderung in Nicht-EU-Länder wie Türkei, Mazedonien, Großbritannien oder Tunesien dann nicht länger Mitglied in der deutschen gesetzlichen Krankenversicherung bleiben.

In jedem Fall endet die Mitgliedschaft in der gesetzlichen Krankenversicherung für auswandernde deutsche Rentner, wenn es sich um ein Land ohne SV-Abkommen zur Krankenversicherung ( vertragslose Länder ) handelt. Das trifft also unter anderem auf Australien, Kanada oder die USA zu.

Kurzfristige Aufenthalte und Auslandsreisen

Bei privaten Reisen ins Ausland gelten Leistungen der GKV oft nur, wenn es sich um notwendige Behandlungen handelt und nötiger Nachweis erbracht wird. EHIC ist hier zentral, sofern gültig.

Besonderes: Änderungen und Aktuelles

Neufassung der Patientenerklärung zur EHIC: Seit dem 1.

Januar 2024 gibt es eine vereinfachte und mehrsprachige Patientenerklärung, z.

B. auch in acht neuen Sprachen, sowie eine Bestätigung der Identitätsprüfung.

Britisches Vereinigtes Königreich (UK): Wegen Brexit

gelten besondere Übergangs- bzw. neue Regelungen. Für britische Versicherte

wird teils die GHIC (Global Health Insurance Card) genutzt statt der EHIC.