Krankenkassen-Bonusprogramme im Vergleich

Die besten Bonusprogramme der Krankenkassen(c) fotolia.de / DOC RABE Media / setareh

Die besten Bonusprogramme der Krankenkassen(c) fotolia.de / DOC RABE Media / setareh

Inhaltsverzeichnis

Warum Bonusprogramme beim Krankenkassenvergleich wichtig sind

Bonusprogramme gehören zu den wichtigsten Unterscheidungsmerkmalen der gesetzlichen Krankenkassen. Während viele Pflichtleistungen gesetzlich vorgegeben sind, können Krankenkassen bei Bonusprogrammen eigene Schwerpunkte setzen. Für Versicherte bedeutet das: Wer regelmäßig zur Vorsorge geht, sich impfen lässt, sportlich aktiv ist oder an Präventionskursen teilnimmt, kann je nach Krankenkasse bares Geld, Sachprämien oder Zuschüsse für Gesundheitsleistungen erhalten.

Doch welche Krankenkasse passt zu meinem Alltag und zahlt mir für mein Verhalten tatsächlich etwas zurück? Ein hoher Maximalbonus klingt attraktiv, ist aber nicht automatisch der beste Wert. Entscheidend ist, wie leicht der Bonus erreicht werden kann und welche Maßnahmen im persönlichen Lebensmodell überhaupt realistisch sind.

Dieser Vergleich betrachtet deshalb nicht nur die maximal möglichen Prämien, sondern auch typische Musterfälle. So wird sichtbar, welche Krankenkassen für junge Berufseinsteiger, Studierende, Arbeitnehmer mittleren Alters und Seniorinnen beziehungsweise Senioren besonders attraktiv sein können.

Was ist ein Bonusprogramm der Krankenkasse?

Ein Bonusprogramm ist ein freiwilliges Prämienmodell einer gesetzlichen Krankenkasse. Versicherte sammeln Nachweise für gesundheitsbewusstes Verhalten und erhalten dafür eine Belohnung. Diese kann als Geldbetrag, Gutschein, Sachprämie oder Zuschuss zu zusätzlichen Gesundheitsleistungen ausgestaltet sein.

Typische Bonusmaßnahmen sind zum Beispiel die jährliche Zahnvorsorge, Schutzimpfungen, Früherkennungsuntersuchungen, Sportvereinsmitgliedschaften, Fitnessstudio, Nichtraucherstatus, ein normaler BMI-Wert oder die Teilnahme an zertifizierten Präventionskursen. Einige Krankenkassen setzen zusätzlich auf digitale Elemente wie Apps, Fitnesstracker oder Online-Nachweise.

Wichtig ist: Bonusprogramme sind keine Pflichtleistung im engeren Sinne und nicht bei allen Krankenkassen gleich aufgebaut. Die Regeln, Nachweise, Fristen, Mindestanforderungen und Auszahlungsformen unterscheiden sich teils deutlich. Genau deshalb lohnt sich ein genauer Blick in den Vergleich.

Rechtliche Grundlage: Warum Krankenkassen Bonusprogramme anbieten

Die gesetzliche Grundlage für Bonusprogramme findet sich in § 65a SGB V. Danach können Krankenkassen in ihrer Satzung festlegen, unter welchen Voraussetzungen Versicherte für gesundheitsbewusstes Verhalten einen Bonus erhalten. Im Fokus stehen insbesondere Vorsorge, Früherkennung, Schutzimpfungen, Prävention und weitere gesundheitsfördernde Maßnahmen.

Der Grundgedanke dahinter ist einfach: Wer Krankheiten vorbeugt, Risiken früh erkennt und aktiv etwas für die eigene Gesundheit tut, kann langfristig Kosten im Gesundheitssystem vermeiden. Bonusprogramme sollen deshalb Anreize setzen, vorhandene Vorsorge- und Präventionsangebote tatsächlich zu nutzen.

Für Versicherte ist die Teilnahme freiwillig. Wer nicht teilnimmt oder die Voraussetzungen nicht erfüllt, verliert dadurch nicht seinen Versicherungsschutz. Allerdings kann es finanziell sinnvoll sein, ohnehin geplante Arzttermine, Impfungen oder Gesundheitskurse konsequent für das Bonusprogramm dokumentieren zu lassen.

Welche Maßnahmen bringen Bonuspunkte?

© JiSign - Fotolia.com

© JiSign - Fotolia.com

- Vorsorge und Früherkennung: Zahnvorsorge, Check-up, Hautkrebsscreening, Krebsfrüherkennung und weitere gesetzliche Untersuchungen.

- Impfungen: Standardimpfungen, Auffrischungsimpfungen, Grippeschutzimpfungen oder bestimmte Reiseimpfungen.

- Sport und Bewegung: Mitgliedschaft im Sportverein, Fitnessstudio, Sportabzeichen, Laufveranstaltungen oder dokumentierte sportliche Aktivität.

- Gesundheitsbewusstes Verhalten: Nichtraucherstatus, BMI im Normalbereich, Blutspende oder weitere gesundheitsbezogene Nachweise.

- Präventionskurse: Kurse zu Bewegung, Ernährung, Stressbewältigung, Entspannung, Rückengesundheit oder Yoga.

- Digitale Nachweise: Nutzung von App, Fitnesstracker, digitalen Bonusheften oder Online-Gesundheitsprogrammen.

Für die Bewertung eines Bonusprogramms ist entscheidend, welche dieser Maßnahmen ohne großen Zusatzaufwand erfüllt werden können. Besonders wertvoll sind Programme, bei denen bereits normale Vorsorge, Zahnkontrolle, Impfstatus und regelmäßige Bewegung einen spürbaren Bonus auslösen.

Geldprämie, Sachprämie oder Gesundheitsbudget: Was zahlen Krankenkassen aus?

(c) Stephanie Hofschläger / pixelio.de

(c) Stephanie Hofschläger / pixelio.de

|

Bonusart |

Was bedeutet das? |

Vorteil |

Worauf achten? |

|---|---|---|---|

|

Barprämie |

Der Bonus wird als Geldbetrag ausgezahlt. |

Transparent und frei verwendbar. |

Oft gedeckelt und an konkrete Nachweise gebunden. |

|

Sachprämie oder Gutschein |

Punkte werden gegen Prämien oder Gutscheine eingelöst. |

Einfaches Prämienmodell. |

Wert und Nutzbarkeit können schwanken. |

|

Gesundheitsbudget |

Die Kasse erstattet bestimmte Gesundheitsausgaben. |

Kann rechnerisch höher sein als eine Barprämie. |

Meist nur mit Rechnung und für definierte Leistungen nutzbar. |

|

Präventionskurs-Zuschuss |

Kurse werden ganz oder anteilig übernommen. |

Attraktiv für aktive Nutzer. |

Kurs muss häufig zertifiziert oder zugelassen sein. |

|

Digitaler Bonus |

Nachweise laufen über App, Tracker oder Online-Konto. |

Bequem und schnell. |

Datenschutz, technische Anforderungen und Akzeptanz prüfen. |

Für den Vergleich sollte deshalb immer zwischen „maximal möglichem Bonus“ und „realistisch nutzbarer Prämie“ unterschieden werden. Ein Gesundheitsbudget kann für sportliche oder präventionsaktive Versicherte sehr wertvoll sein, hilft aber weniger, wenn die versicherte Person die entsprechenden Leistungen gar nicht nutzt.

Der große Unterschied: Maximalbonus vs. realistischer Bonus

(c) designritter / pixelio.de

(c) designritter / pixelio.de

Die Bonusprogramme der Krankenkassen nutzen verschiedene Bonussysteme. Neben den gewährten Bonusarten ( Geldprämie oder Gesundheitsleistungen) ist die Anzahl und Ausgestaltung der zu erbringenen Bonuskriterien entscheidend. Manche Kassen bieten ein Bausteinprinzip an und gewähren für jede einzelne erfüllte Maßnahme einen Bonus. Andere Kassen arbeiten mit Listen oder mit Punktzahlen, die erreicht werden müssen, um einen bestimmten Bonus zu erhalten.

Ein weiterer zu beachtender Punkt ist der Zeitpunkt der Bonuszahlung. Bei den meisten Krankenkassen gilt das laufende Kalenderjahr auch als Bonusjahr. Es gibt aber auch Kassen, bei denen der Bonuszeitraum erst im Folgejahr ausgezahlt wird.

Versicherte mit Familien sollten auch auf die Konditionen für einen Familienbonus oder Bonus für Kinder achten. Bei manchen Krankenkassen kann man mit der gesamten Familie zusammen Bonuspunkte sammeln, andere bieten eigene Bonusmodelle für Kinder, während einige Kassen in ihrem Bonusprogramm die Teilnahme von Familienversicherten komplett ausschließen.

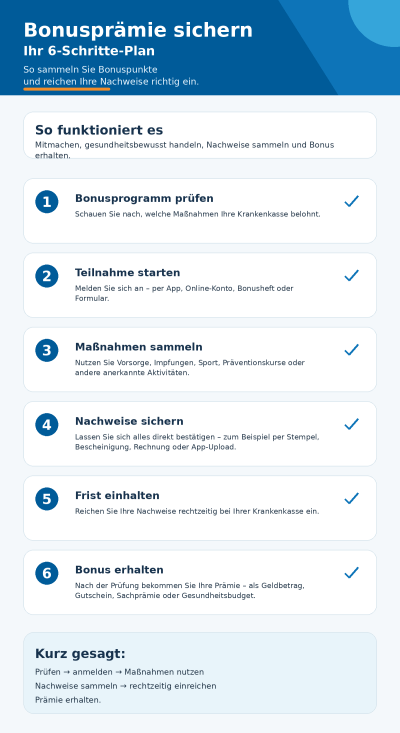

So funktioniert der Nachweis

Damit ein Bonus ausgezahlt werden kann, müssen Versicherte ihre Maßnahmen nachweisen. Je nach Krankenkasse erfolgt das über ein klassisches Bonusheft, eine App, das Online-Kundenkonto oder die direkte Bestätigung durch Arztpraxis, Kursanbieter oder Sportverein.

Typische Nachweise sind Stempel im Bonusheft, Teilnahmebescheinigungen, Rechnungen, ärztliche Bestätigungen, Mitgliedsbescheinigungen des Sportvereins, Impfpass-Einträge oder digitale Uploads. Bei Fitnesstrackern und Apps kommt es darauf an, ob die jeweilige Krankenkasse diese Daten überhaupt akzeptiert und welche Datenschutz- beziehungsweise Teilnahmebedingungen gelten.

Besonders wichtig sind die Fristen. Viele Programme laufen kalenderjährlich. Nachweise müssen dann bis zu einem bestimmten Termin eingereicht werden, häufig im Folgejahr. Wer Fristen verpasst, verliert unter Umständen den Anspruch auf Auszahlung, obwohl die Maßnahme eigentlich bonusfähig gewesen wäre.

Checkliste:

- Vor Teilnahme prüfen, ob eine Anmeldung zum Bonusprogramm erforderlich ist.

- Nachweise direkt beim Arzttermin oder Kursbesuch sichern.

- Einreichungsfrist der Krankenkasse notieren.

- Bei Kassenwechsel klären, ob bereits gesammelte Boni noch ausgezahlt werden.

- Bei höheren Bonusbeträgen steuerliche Bescheinigungen aufbewahren.

Das Nachweisheft oder -formular für die Aktivitäten im Bonusprogramm ist nicht zu verwechseln mit dem Bonusheft zum Nachweis über Zahnvorsorge. Neben voll elektronischen Varianten wie der Bonus-App gibt es noch die klassische Variante auf Papier. Viele Krankenkassen versenden den Bonuspass auf Antrag. Einige Kassen bieten den Bonuspass auch als download:

|

Krankenkasse |

Direkter Download Bonusheft / Nachweisbogen |

|---|---|

|

BAHN-BKK |

|

|

BARMER |

|

|

BIG direkt gesund |

|

|

BKK firmus |

|

|

BKK firmus |

|

|

BKK24 |

|

|

BKK24 |

|

|

Continentale BKK |

|

|

energie-BKK |

|

|

energie-BKK |

|

|

Heimat Krankenkasse |

|

|

Heimat Krankenkasse |

|

|

Salus BKK |

|

|

Salus BKK |

Bei manchen Krankenkassen muss das Nachweisheft angefordert werden und wird daraufhin zugesandt:

|

Krankenkasse |

Link zur Bestellung / Anforderung |

|---|---|

|

Mobil Krankenkasse |

|

|

BKK GILDEMEISTER SEIDENSTICKER |

|

|

BKK Pfalz |

|

|

BKK ProVita |

|

|

IKK gesund plus |

|

|

KKH |

|

|

R+V BKK |

|

|

VIACTIV Krankenkasse |

|

|

vivida bkk |

Krankenkassen-Bonus und Steuer

Bonuszahlungen der gesetzlichen Krankenkassen können steuerlich relevant sein. Grundsätzlich geht es darum, ob eine Zahlung als echte Leistung der Krankenkasse für gesundheitsbewusstes Verhalten gilt oder als Beitragsrückerstattung gewertet wird. Letzteres kann den Sonderausgabenabzug in der Einkommensteuererklärung mindern.

Seit 2025 gilt für Bonusleistungen auf Grundlage von § 65a SGB V eine wichtige Vereinfachung: Bis zu 150 Euro pro versicherter Person und Jahr werden solche Bonuszahlungen in der Regel nicht als Beitragserstattung behandelt. Bei höheren Beträgen kann der übersteigende Teil steuerlich als Beitragsrückerstattung eingeordnet werden, sofern nicht nachgewiesen wird, dass es sich um eine begünstigte Bonusleistung handelt.

Für Verbraucher empfiehlt sich daher: Bescheinigungen der Krankenkasse aufbewahren, insbesondere wenn der Bonus über 150 Euro liegt. Im Zweifel sollte die steuerliche Einordnung mit Steuerberatung oder Finanzamt geklärt werden. Anmerkung: Dieser Artikel ersetzt keine steuerliche Beratung, sondern gibt nur eine allgemeine Orientierung.

Bonusprogramme im Vergleich

Bonusbeispiele für Versichertengruppen

Nicht jedes Bonuskriterium ist auch für alle Versicherten relevant. Krebsvorsorge-Untersuchungen gelten nicht für Jugendliche, Blutspenden sind unter Umständen für Senioren nicht zu empfehlen. Wir haben alle Bonusprogramme beispielhaft für vier Musterversicherte ausgewertet. Die Tabelle zeigt den jeweils möglichen realen Bonus anhand typischer Kriterien für jede der vier Beispielversicherten. (Stand: Juni 2026)

(c) Tony Hegewald / pixelio.de

(c) Tony Hegewald / pixelio.de

|

Bonusmöglichkeiten für einen 19-jährigen Berufsstarter: Dieser Musterversicherte hat seine Ausbildung beendet und beginnt sein anschließendes Berufsleben. Als wirksame Bonuskriterien sind relevant: Nichtraucher und BMI im Normalbereich, Nachweis über kompletten Impfstatus und jährliche Zahnvorsorge, Mitgliedschaft in einem Sportverein und zusätzlich in einem Fitness-Club, Nachweis über eine Blutspende |

(c) fotolia.de / Africa Studio

(c) fotolia.de / Africa Studio

|

Bonusmöglichkeiten für eine 24-jährige Studentin: Diese Musterversicherte ist aktive Blutspenderin, raucht nicht und ist sportlich aktiv in einem Sportverein sowie Mitglied in einem Fitness-Center. Als weitere Bonuskriterien macht sie geltend: Teilnahme an einer Früherkennungsuntersuchung zur Krebsvorsorge, BMI im Normalbereich, Nachweis über alle empfohlenen Schutzimpfungen und jährliche Zahnvorsorge, Nachweis über eine Blutspende |

(c) Julien Christ / pixelio.de

(c) Julien Christ / pixelio.de

|

Bonusmöglichkeiten für einen 45-jährigen Angestellten: Dieser Musterversicherte hat die Check-Up-Untersuchung, einen Sehtest beim Augenarzt, die jährliche Zahnvorsorge sowie eine Krebs-Früherkennungsuntersuchung und ein Hautscreening absolviert. Weiterhin wies er eine Blutspende, einen Nichtraucher- und einen vollständigen Impf-Status sowie einen normalen BMI nach. Als überzeugter Kletterer ist er Mitglied in einem Alpenverein und hat einn Kurzurlaub in einem Gebirgskurort als anerkannte Gesundheitsreise nachgewiesen. |

(c) Tim Reckmann / pixelio.de

(c) Tim Reckmann / pixelio.de

|

Bonusmöglichkeiten für eine 65-jährige Seniorin: Diese Musterversicherte ist Nichtraucherin, hat ihren Check-Up, alle empfohlenen Schutzimpfungen und Krebsvorsorgeuntersuchungen inklusive Hautscreening absolviert. Sie geht zur jährlichen Zahlvorsorge und hat an einem Yogakurs für Senioren teilgenommen und einen Sehtest beim Augenarzt durchführen lassen. |

Bonusprogramm-Finder 2026

Bonusprogramme der Krankenkassen nach Lebenssituation vergleichen

Die große Tabelle wird zum Tool: Nutzer wählen ihre Lebenssituation und sehen sofort den realistisch erreichbaren Bonus, den maximalen Barbonus und die Gesundheitskurs-Leistungen.

Bonus nach Musterperson anzeigen

Die Werte stammen aus der Tabelle „Bonusbeispiele für Versichertengruppen“.

Zugrunde gelegte Leistungen

Diese Maßnahmen wurden für die ausgewählte Musterperson bei der Berechnung angesetzt.

Krankenkassen/Programme–

Ø Wert der Auswahl–

Höchster max. Barbonus–

Top aktuell–

Top 5 für die ausgewählte Musterperson

Direkte Orientierung vor der Detailtabelle.

ab 150 €

50–149,99 €

unter 50 €

max. Barprämie separat

| Krankenkasse | Auswahlwert | max. Bonus Barprämie 1, 2, 3 | max. Bonus Gesundheitsleistungen 8 | Aktion |

|---|

Keine passende Krankenkasse gefunden.

Keine passende Krankenkasse gefunden.

Hinweise zur Tabelle

- Es wird immer von einem Zeitraum von 1 Jahr ausgegangen.

- Für die Berechnung des maximalen Bonus in den Bonusprogrammen und in den Gesundheitskursen wird von einer erwachsenen Person (18+) ausgegangen.

- Für den Fitnesstracker wird von einer täglichen Schrittanzahl von 10.000 ausgegangen, dass er im selben Jahr gekauft wurde und einen Kaufwert von über 180 € hat.

- 1Bei Maßnahmen, die unbegrenzt oft mit Bonusprämien belohnt werden, wird von 1 Maßnahme pro Jahr ausgegangen.

- 2Bei der Berechnung der max. Bonusprämie werden geschlechterspezifische Prämien und Prämien in Bezug auf Kinder außen vorgelassen.

- 3Etwaige Registrierungsboni werden bei der max. Barprämie berücksichtigt, bei den Musterpersonen nicht.

- 4 Die Krankenkasse bezuschusst den Kauf einer Smartwatch mit 300 € unter bestimmten Konditionen.

- 5 Nur, wenn sie sich selbst versichert.

- 6 Bei 3 Monaten mit über 444.444 Schritten.

- 7 Bei erstmaliger Teilnahme oder Teilnahme nach 5 Jahren ohne Nutzung des Bonusprogramms ist ein Starter-Bonus von zusätzlichen 50 € möglich.

- 8Externe Kurse müssen von der Zentralen Prüfstelle für Prävention (ZPP) zugelassen sein.

- Stand: 01.06.2026.

Auswertung: Welche Krankenkasse lohnt sich für wen?

Die Auswertung zeigt: Es gibt nicht das eine beste Bonusprogramm für alle Versicherten. Die passende Krankenkasse hängt stark davon ab, welche Maßnahmen eine Person tatsächlich erfüllt. Ein hoher Maximalbonus ist nur dann wertvoll, wenn der Weg dorthin realistisch ist.

Für junge und sportliche Versicherte sind Programme interessant, die Fitnessstudio, Sportverein, Fitnesstracker, Blutspende und einfache Vorsorgenachweise anerkennen. Für Berufstätige mittleren Alters zählen dagegen umfassende Vorsorge, Gesundheitskurse, Reiseschutzimpfungen und Gesundheitsreisen stärker. Für Seniorinnen und Senioren sind Programme vorteilhaft, die Check-up, Impfungen, Zahnvorsorge, Krebsvorsorge, Hautscreening und geeignete Gesundheitskurse belohnen.

Auf Basis der vorliegenden Tabelle fallen besonders die Unterschiede zwischen theoretischem Maximalbonus und dem Ergebnis der Musterpersonen auf. Einige Krankenkassen wirken mit einem hohen Maximalbonus zunächst sehr attraktiv, zahlen in den konkreten Profilen aber nur mittlere Beträge. Andere Kassen erreichen bei bestimmten Musterpersonen sehr starke Werte, obwohl der absolute Maximalbonus nicht immer Spitzenwert ist.

Bonusmodelle oder Wahltarife

Oft werden die Bonusprogramme mit Wahltarifen verwechselt. Dies sind aber zwei grundsätzlich verschiedene Ansatzpunkte. Bonusmodelle belohnen aktives gesundheitsbewusstes Verhalten und sollen Anreize dafür schaffen, verändern aber nicht das vertragliche Gefüge zwischen Versichertem und Krankenkasse.

Wahltarife hingegen integrieren auf vertraglicher Basis bestimmte Aspekte der PKV in die GKV. Wenn die Versicherten zum Beispiel einen Wahltarif mit Beitragsrückerstattung gewählt haben, wird ein Teil der Beitragsgelder in Form einer Prämie zurück erstattet, wenn innerhalb eines Zeitraumes hinweg keine medizinischen Leistungen in Anspruch genommen wurden. ( Ausnahme: Notfälle, Vorsorge und Familienmitglieder).

Bei Wahltarifen mit Selbstbehalt verpflichtet man sich als Kunde, Behandlungskosten bis zu einem vereinbarten Betrag innerhalb eines Zeitraumes (1 Jahr) selbst zu übernehmen und erhält dafür im Gegenzug eine Prämie.

Wahltarife beinhalten meist eine vertragliche Bindung von ein bis zu drei Jahren, in denen die Versicherten Vertragspartner die Kasse nicht wechseln können. Weil Wahltarife die finanzielle Eigenverantwortung erhöhen, sind sie in erster Linie geeignet für gesunde Versicherte geeignet. Bonusmodelle dagegen sind für alle Versicherten interessant. Ein Sonderfall sind die AOK-Wahltarife Selbstbehalt, die bei einigen AOKn angeboten werden. Diese bieten eine Kombination aus Selbstbehalt-Wahltarif und klassischem Bonusmodell.

Häufige Fragen zum Thema Bonusprogramm

Was ist ein Bonusprogramm der Krankenkasse?

Ein Bonusprogramm belohnt gesundheitsbewusstes Verhalten. Versicherte sammeln Nachweise, zum Beispiel für Vorsorge, Impfungen, Sport, Nichtrauchen oder Präventionskurse, und erhalten dafür Geld, Prämien oder Zuschüsse.

Wer kann alles am Bonusprogramm teilnehmen?

Teilnehmen können bei den meisten Krankenkassen alle Mitglieder sowie deren mitversicherten Familienangehörige. Bei einigen Kassen sind allerdings die mitversicherten Familienangehörigen von der Teilnahme ausgeschlossen bzw. es gibt gesonderte Kinderbonusprogramme.

Wie nimmt man am Bonusprogramm teil?

In der Regel geht das Bonusprogramm immer über ein Kalenderjahr. Um daran teilzunehmen muss man sich zunächst anmelden. Rufen sie bei Ihrer Krankenkasse an und fragen sie nach. Die Kasse sendet Ihnen alle Unterlagen wie die Teilnahmeerklärung, das Bonusheft ( Bonuspass) und die entsprechenden Erläuterungen dazu zu. Immer mehr Krankenkassen bieten parallel auch eine Bonus-App als elektronische Variante mit einem Bonuskonto an.

Welche Krankenkasse hat das beste Bonusprogramm?

Diese Frage kann nicht generell beantwortet werden, dess es kommt dabei auf die persönliche und familiäre Situation an. Für Versicherte, die sehr viele Gesundheitsaktivitäten vornehmen und sich fleißig das Bonusheft abstempeln lassen, sind Modelle mit vielen Bonuskriterien durchaus zu empfehlen. Denn sie können dadurch auch eine höhere Bonusprämie erzielen.

Versicherte, die weniger Stempel nachweisen können und trotzdem einen Bonus erzielen möchten, sind besser bei Krankenkassen aufgehoben, die ihre Kriterien niedriger ansetzen und dafür auch die Prämie weniger üppig ausstatten.

Wenn man regelmäßig Rechnungen privat bezahlen etwa für Kontaktlinsen, IGeL - Leistungen oder Naturheilverfahren, sollte man eher ein Model nutzen, in dem der Bonus in Form eines Budgets für selbst finanzierte Gesundheits- und Vorsorgemaßnahmen ausgeschüttet wird.

Welche Nachweise brauche ich?

Typische Nachweise sind Arztstempel, Impfpass-Einträge, Teilnahmebescheinigungen, Rechnungen, Mitgliedsbestätigungen oder digitale Uploads. Die genauen Anforderungen unterscheiden sich je nach Krankenkasse.

Kann ich mir den Bonus bar auszahlen lassen?

Das ist je nach Krankenkasse unterschiedlich. In der Regel ist dies immer möglich. Einige zahlen eine Barprämie aus, andere bieten Sachprämien, Gutscheine oder Zuschüsse für Gesundheitsleistungen. Das variiert je nach Krankenkasse und bedarf einer individuellen Prüfung.

Muss ich den Bonus versteuern?

Bis 150 Euro pro versicherter Person und Jahr sind Bonuszahlungen auf Grundlage von § 65a SGB V in der Regel steuerlich unproblematisch. Bei höheren Beträgen sollte eine Bescheinigung der Krankenkasse aufbewahrt und die steuerliche Behandlung geprüft werden.

Darf ein Arzt Geld für die Bestätigung im Bonusheft verlangen?

Wenn das Bonusheft dem Arzt in dem Quartal vorgelegt wird, in dem die Vorsorgeuntersuchung stattgefunden hat, sind Stempel und Unterschrift des Arztes kostenlos. Deshalb ist es ratsam, das Bonusheft gleich zum Termin mitzunehmen und direkt nach der Untersuchung um die Unterschrift zu bitten. Dadurch gehen keine Punkte verloren und die Bestätigung durch den Arzt ist auf jeden Fall kostenfrei.

Habe ich durch die Teilnahme am Bonusprogramm eine verlängerte Bindefrist?

Die Teilnahme am Bonusprogramm bewirkt keine verlängerte Bindungsfrist an die Krankenkasse. Ein Wechsel der Krankenkasse ist auch bei Bonusteilnahme nach 18 Monaten möglich. Wenn die Kriterien für die Bonuszahlung allerdings noch nicht vollständige erfüllt sind erhalten Sie nach dem Wechsel den Bonus nicht mehr ausbezahlt.

Sind Bonusprogramme freiwillig?

Ja. Versicherte entscheiden selbst, ob sie am Bonusprogramm teilnehmen. Wer nicht teilnimmt, hat dadurch keine Nachteile beim Versicherungsschutz.

Gibt es Bonusprogramme auch für Kinder?

Ja. Viele Krankenkassen haben eigene Regeln für Kinder und Jugendliche. Häufig relevant sind U-Untersuchungen, Impfungen, Zahnvorsorge, Sportverein oder Schwimmabzeichen.

Wie funktionieren Babybonusmodelle?

Einige Krankenkassen nutzen Schwangerschaft und Geburt, um die Eltern und das Neugeborene an die Kasse zu binden. Dafür gibt es beispielsweise einen so genannten ➔ Babybonus. In der Regel ist die Bedingung für die Auszahlung, dass die werdende Mutter an der Schwangerschaftsvorsorge teilgenommen hat und bei dem Neugeborenen die Kinderuntersuchungen für das erste Jahr vorgenommen wurden. Bedingung ist dann natürlich auch, dass das Neugeborene in der Krankenkasse angemeldet wird.

Lohnt sich ein Krankenkassenwechsel wegen des Bonusprogramms?

Ein Wechsel kann sich lohnen, wenn Bonusprogramm, Zusatzbeitrag, Zusatzleistungen und Service zusammenpassen. Der Bonus allein sollte aber nicht das einzige Entscheidungskriterium sein.

Was passiert mit gesammelten Boni bei einem Krankenkassenwechsel?

Vor einem Wechsel sollte geprüft werden, ob bereits gesammelte Punkte oder Nachweise noch eingereicht und ausgezahlt werden können. Die Fristen und Regeln sind je nach Krankenkasse unterschiedlich.

Einschätzung der Redaktion

Nahezu alle gesetzlichen Krankenkassen erhöhen ihre Zusatzbeiträge inzwischen regelmäßig – teilweise sogar mehrfach innerhalb eines Jahres. Versicherte haben darauf kaum direkten Einfluss. Umso sinnvoller ist es, nach Möglichkeiten zu suchen, die steigenden Kosten zumindest teilweise wieder auszugleichen. Bonusprogramme der Krankenkassen können dafür ein wichtiger Baustein sein.

Allerdings lohnt sich ein genauer Blick. Viele Krankenkassen werben mit hohen Maximalprämien von teilweise über 500 Euro pro Jahr. In der Praxis sind diese Beträge jedoch häufig an bestimmte Bedingungen geknüpft. Manche Leistungen werden nur alle zwei oder drei Jahre bonifiziert, andere Prämien sind einmalige Willkommensboni oder setzen sehr konkrete Nachweise voraus. Deshalb gilt: Nicht die beworbene Maximalprämie ist entscheidend, sondern der Betrag, der im persönlichen Alltag realistisch erreichbar ist.

Das zeigt auch unsere Auswertung deutlich: Der durchschnittliche maximale Bonus aller verglichenen Krankenkassen liegt bei 177,45 Euro. Der durchschnittliche Bonus unserer Musterpersonen fällt mit 84,26 Euro jedoch deutlich niedriger aus. Zwischen Werbeversprechen und tatsächlichem Nutzen kann also eine spürbare Lücke liegen.

Besonders stark schneiden im Durchschnitt aller Musterpersonen die HEK Hanseatische Krankenkasse mit 282 Euro, die IKK – Die Innovationskasse mit 213,75 Euro und die BKK Mobil Oil / Mobil Krankenkasse mit 175 Euro ab. Auffällig ist zudem, dass die 24-jährige Studentin im Vergleich durchschnittlich die höchsten Boni erzielt. Mitgliedschaften im Sportverein oder Fitnessstudio sowie regelmäßige Vorsorgeuntersuchungen bilden bei vielen Krankenkassen die Grundlage, um höhere Bonuszahlungen tatsächlich zu erreichen.

Weniger stark profitiert in unserem Vergleich die 65-jährige Seniorin. Sie erhält im Durchschnitt aller untersuchten Krankenkassen den niedrigsten Bonus. Gerade deshalb ist es wichtig, nicht nur auf die Höhe der Maximalprämie zu achten, sondern auf ein Bonusprogramm, das zur eigenen Lebenssituation, Altersgruppe und zum persönlichen Gesundheits- und Bewegungsverhalten passt.

Für den 19-jährigen Berufseinsteiger und die 24-jährige Studentin kristallisieren sich die HEK sowie die IKK Südwest mit dem Bonusprogramm „NOW“ als besonders attraktive Programme heraus. Beide erreichen in diesen Musterfällen einen Bonus von 300 Euro. Für den 45-jährigen Angestellten bietet die IKK – Die Innovationskasse mit 350 Euro den höchsten tatsächlichen Bonus. Bei der 65-jährigen Seniorin liegt die HEK mit 228 Euro vorn.

Unsere Bewertung zeigt: Bonusprogramme können sich lohnen – aber nur, wenn sie zum eigenen Verhalten passen. Wer regelmäßig Vorsorgeuntersuchungen wahrnimmt, sportlich aktiv ist und Nachweise konsequent einreicht, kann einen Teil der steigenden Krankenkassenkosten wieder ausgleichen. Ein pauschal bestes Bonusprogramm gibt es jedoch nicht. Entscheidend ist immer der individuelle Nutzen.

Jetzt vergleichen!

Vergleichen Sie jetzt die gesetzlichen Krankenkassen und finden die, die für Sie am besten passt.

Werbung